东吴证券股份有限公司孙瑜,罗頔影近期对盐津铺子进行斟酌并发布了斟酌论述《供应链提效,极致性价比+品类品牌双轮运行穿越周期》,本论述对盐津铺子给出买入评级momo最新番号,现时股价为38.58元。

盐津铺子(002847) 投资重心 复盘企业发展,盐津铺子通过不息迭代检阅抢劫渠谈变革红利。盐津铺子是一家集失业食物研发、坐褥和销售为一体的当代化制造企业。复盘企业发展,盐津铺子以具有场地特点的凉果蜜饯家具滥觞,在早期阶段(2016年前)以直营商超为中枢;2017年通过商超“店中岛政策”和“咸味+烘焙”发力赢妥当代渠谈红利;2021年以来,公司以零食量贩&履行电商渠谈引颈,强化供应链,成为“多品类+全渠谈”和“高品性+高性价比”的失业零食企业。 零食渠谈变革效果为王,当下阶段性演绎“去品牌化”。参考好意思日零卖发展史,下流渠谈弥远向效果提高标的发展。从零卖商自有品牌浸透率来看,中国与外洋差距较大,适度2022Q2西欧、东欧、北好意思永别达到36%、15%、14%,国内自有品牌浸透率约5%。现在国内零食下流渠谈多元、碎屑化的发展使得长尾品牌和白牌厂家收入快速增长,呈现出类自有品牌浸透率提高的趋势,步入阶段性“去品牌化”。近似好意思国会员制商超格局,快速发展的下流渠谈更易以高盘活、大范围取得更高议价权。积极主动拥抱它们的厂商能与渠谈共振,取得更快的销售额增长。全渠谈布局及与渠谈博弈历程中,零食厂商的供应链效果将成为扶植销售额增速与利润率保险的致胜之法。 供应链为基,多措并举打造极致性价比。盐津铺子自2021年转型后,政策转型为“低老本之上的高品性+高性价比”。公司积极拥抱适合性价比趋势的零食量贩和履行电商渠谈,双渠谈的高速发展股东公司2022-2023年齿迹的亮眼发扬。咱们以为公司在打造极致性价比拥抱全渠的历程中,明察秋毫的责罚层是改日不息助力公司抢劫行业变化红利的迫切保险,他们利弊捕捉行业变革并敢于求变。其次,公司在变革中不停强化原材料把控、完善坐褥基地布局,提高供应链效果使“极致性价比”政策具备可行性与不息性。 打造品类品牌,锻造弥远竞争力。现在饼干、糖巧等经典零食物类步入锻练期,录取零食红利风起。鹌鹑蛋、魔芋成品品类红利开释,盐津“大魔王”、“蛋皇”扶摇直上。品类品牌上,盐津铺子以素毛肚和鹌鹑蛋动作捏手,通过随从更正、引颈上游原材料圭臬化等不停打磨提高家具力。与六必居互助的“大魔王”麻酱素毛肚成为爆品,插足盒马等高势能渠谈;定位高品性的“蛋皇”鹌鹑蛋子品牌顺利入驻山姆会员超市。双子品牌锚定品类品牌之王,通过高势能渠谈冲破赋能品牌声量。渠谈端,公司全渠发力,招商拓售点股东定量畅达渠谈发奋增长。 盈利预测与投资评级:强组织责罚身手赋能,公司全渠谈多品类政策不息深化。琢磨外部环境复杂性,咱们略下调盈利预测,预测2024-2026年公司收入永别为51.8/64.2/77.5亿元(上次为52.6/64.7/77.8亿元),同增26%/24%/21%;归母净利润永别为6.7/8.8/10.7亿元(上次为6.8/8.9/10.9亿元),同增32%/31%/22%,EPS永别为2.44/3.19/3.89元,对应现时PE为16x、12x、10x,看守“买入”评级。 风险领导:食物安全风险、原材料价钱波动风险、量贩零食渠谈下流竞争加重的风险、定量畅达渠谈开采不足预期风险。

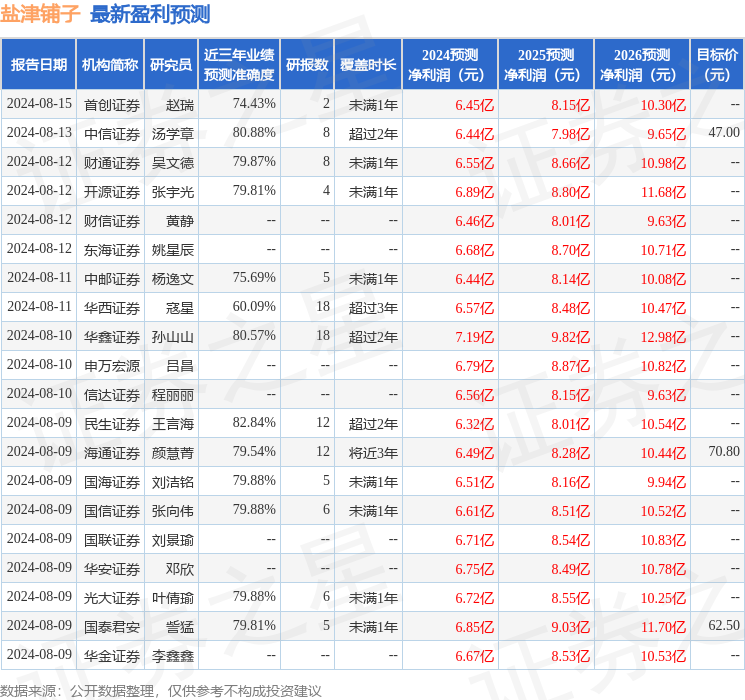

本站数据中心阐发近三年发布的研报数据联想momo最新番号,民生证券王言海斟酌员团队对该股斟酌较为长远,近三年预测准确度均值高达82.84%,其预测2024年度包摄净利润为盈利6.32亿,阐发现价换算的预测PE为16.77。

黑丝高跟最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级33家,增持评级1家;畴昔90天内机构指标均价为55.01。

以上履行由本站阐发公开信息整理momo最新番号,由算法生成(网信算备310104345710301240019号),与本矗态度无关,如数据存在问题请有关咱们。本文为数据整理,分歧您组成任何投资提倡,投资有风险,请严慎决议。